Observatoire économique du Lin et du Chanvre - Chiffres 2023

Informations économiques sur le marché du lin fibre et la production de chanvre textile en 2023. L'Observatoire économique de l'Alliance développe et partage des données et des informations fiables sur la production du Lin et du Chanvre Européens.

Sommaire

Le marché de la fibre de Lin européen en 2023

12 septembre 2023 - Communiqué d'information

Estimations récolte 2023 Lin fibre : vers un potentiel de production bas

Une production de lin fibre historiquement atypique et anormalement basse en raison de conditions climatiques défavorables tout au long des itinéraires agricoles de la plante, de son semis fin mars à sa récolte en juin/ juillet.

Le lin, comme de nombreuses productions agricoles, doit composer avec les conséquences du changement climatique en France et dans le monde. L’année 2022 était déjà la plus chaude jamais enregistrée dans l’Hexagone, avec un écart de +2,7 °C par rapport à la moyenne 1961-1990 selon le ministère de la Transi+on écologique. La plupart des sources s’accordent à prédire que 2023 sera la plus chaude à l’échelle du globe.

Rappel des premières estimations de la récolte de lin 2023

Lors de sa communication le 4 juillet 2023 sur les premières estimations de la récolte de lin 2023, l’Alliance du Lin et du Chanvre européens apportait une première estimation sur les perspectives en début de phase d’arrachage, tenant compte des conditions climatiques difficiles qui ont marqué le printemps et le début de l’été 2023.

A cette date, les retours des agriculteurs et des teilleurs oscillaient sur des rendements entre 3,5 et 5,5 tonnes de paille à l’hectare (6 à 7 tonnes de paille lors d’une année normale) et une baisse des volumes de fibres estimée entre 26% et 36%. Restait cependant à passer la période du « rouissage » processus naturel qui s’étend de juillet à septembre lors de laquelle les précipitations, la rosée matinale et le soleil aident les micro-organismes présents dans le sol à éliminer la pectose qui soude les fibres textiles à la partie ligneuse de la tige.

Retours terrain actualisés au 12 septembre 2023

La période de rouissage a aussi connu un contexte climatique globalement défavorable, avec des variations selon les différentes zones de culture. Un été relativement pluvieux sur la partie nord de la France, en Belgique et aux Pays-Bas n’a pas permis l’équilibre optimal humidité/chaleur maximisant le potentiel en volumes et en longueur de fibres.

Concrètement, cette pluviométrie excessive par rapport aux volumes de paille n’a pas permis un rouissage performant.

De 6% à 12% des surfaces ne pourront pas être récoltées. Et, dans une même zone, toutes les parcelles n’ont pas subi les mêmes aléas climatiques et dommages.

Lin : Rendement paille et rendement fibres

Sur la plupart des 147 000 hectares de la zone de culture du lin, le rendement paille devrait plutôt tendre vers l’estimation basse initialement annoncée avec une amplitude de 2 tonnes à 5 tonnes de paille par hectare. La tendance majoritaire oscille entre 3,5 tonnes et 4 tonnes de paille par hectare.

Même s’il convient de rester encore prudent (les estimations sont toujours en cours) les lins de printemps ayant subi les mauvaises conditions climatiques auront un rendement de fibres longues sans doute entre 12% et 15%, performance plutôt basse, soit un rendement de fibre longue de 400kg à 500kg par hectare sur la majorité des parcelles. Cela représenterait donc un potentiel moitié moindre en volume que le récolte 2022.

Les surfaces de lin d’hiver ont bénéficié, elles, de conditions climatiques plus favorables, et afficheront des rendements plus élevés, de l’ordre de 6,5 à 7,5 tonnes paille à l’hectare. Ces surfaces, estimées en 2023 entre 10 000 et 11 000 hectares, ont doublé par rapport à 2022.

Prévision de la situation sur le marché final

Comme indiqué dans la communication de juillet 2023, l’approvisionnement de la saison printemps/été 2024 sera peu impacté, celui-ci étant alimenté par du fil et du tissu résultant de l’assemblage de différents lots de fibres d’années antérieures. Le niveau des reports de paille dans les teillages et donc la capacité de production dans les prochains mois fait l’objet d’estimation en cours.

Cependant, la tension sur les prix risque de se poursuivre à demande constante pour le lin dans un contexte de demande mondiale de fibres naturelles en hausse.

04 juillet 2023 - Communiqué d'information

Première estimation sur la récolte de lin 2023

Températures au-dessus des moyennes saisonnières et très faibles précipitations

Les premières perspectives sur la récolte de lin 2023, dont les arrachages viennent de commencer, sont impactées par les conditions climatiques exceptionnelles de ces dernières semaines.

Le lin, culture technique et à cycle court a été perturbé par une période de semis particulièrement longue, s’étalant de mars à début mai (habituellement jusqu’à mi-avril). En cause : une succession de périodes sèches et de pluies intenses gênant la bonne exécution des premiers travaux agricoles primordiaux pour le lin.

Avec une hausse estimée à 2% par rapport à 2022 à 147 000 hectares de lin semés, les agriculteurs français, belges et néerlandais sont confiants vis-à-vis du marché.

Premiers retours terrain des agriculteurs et des teilleurs en début de récolte

- La diversité des qualités sera globalement préservée, tous les territoires n’ont pas subi les mêmes contraintes. Sur la majorité des zones, les premières estimations font cependant état, de lins plus courts que la normale.

- Pour l’année 2023 les rendements oscilleraient entre 3,5 à 5,5 tonnes de paille à l’hectare (6 à 7 tonnes de pailles lors d’une année normale) avec des pics jusqu’à 7 tonnes pour les très belles parcelles. Ce qui entrainerait une baisse de volumes de fibres estimée entre 26% et 36% à conditions de rouissage normal.

- Sur la campagne de teillage en cours, entre juillet 2022 et avril 2023 (dernières données disponibles à date), la production de fibres longues de lin avait augmenté de 3,3% par rapport à la même période la saison précédente (juillet 2021-avril 2022), soit 125 264 tonnes.

- Cette récolte sera teillée dès l’automne 2023 avec les reports de la récolte précédente. La production mensuelle de fibres pourrait baisser sur la première partie de l’année 2024, estimation à venir en octobre 2023.

La filière lin anticipe pour s’adapter aux nouvelles conditions climatiques

La filière lin anticipe pour s’adapter aux nouvelles conditions climatiques dans l’hypothèse d’une évolution durable des conditions météorologiques : températures et aléas climatiques.

- Le lin d’hiver, qui existe dans la filière depuis une vingtaine d’années et qui répondait à l’origine à la volonté d’accompagner la demande en hausse du marché, représente en 2023 entre 10 000 et 11 000 hectares, soit le double de l’année précédente.

- Quant aux variétés de lin de printemps (semences), la filière a su conserver sa souveraineté européenne. Les 4 sélectionneurs (2 entreprises françaises et 2 néerlandaises) innovent pour proposer de nouvelles variétés plus résistantes aux enjeux climatiques.

- L’institut Arvalis, en charge de la R&D des pratiques culturales développe depuis 2019 un ensemble de travaux appliqués sous le nom de BreedFlax pour adapter la culture du lin au changement climatique, et à moyen terme viser l’amélioration génétique.

Conséquences pour le marché final et les distributeurs

L’approvisionnement (toujours en cours) de la saison printemps/été 2024 sera peu impacté par les éventuels déficits de production de fibres de lin de la récolte 2023. Les fibres issues de cette récolte seront extraites lorsque son parcours agricole sera complet (arrachage puis rouissage au champ) et lorsqu’elle sera rentrée dans les usines de teillage - automne 2023.

- Les collections printemps/été 2024 sont alimentées par du fil et du tissu résultant de l’assemblage de différents lots de fibres de plusieurs années.

- Pour 2024, la filière anticipe d’ores et déjà une hausse significative des surfaces de lin d’hiver en complément d’une hausse des surfaces de lin de printemps ainsi qu’une adaptation en teillage pour lisser l’impact de la récolte 2023.

La fibre longue certifiée European Flax™ conserve son leadership -avec les 3/4 de l’offre mondiale de fibres longues de lin- malgré les aléas qui ont frappé la filière ces dernières années : crise-Covid en 2020 (six semaines d’interruption de production pour assurer le respect des règles de sécurité sanitaire), épisodes climatiques en 2021, conflit russo-ukrainien et hausse significative de l’énergie en 2022,…

Prix du lin durablement hauts

- Avec une demande mondiale de fibres naturelles en hausse et une capacité de production qui augmente moins vite, on observe une pression conjoncturelle sur le marché du lin (marché de gré à gré).

- Il en résulte une tension sur les prix : historiquement hauts et volatiles. Une tension qui devrait perdurer encore plusieurs mois.

Un dialogue filière lin et marché

- Une spécificité de la filière lin qui nécessite de poursuivre un rapprochement avec les marques pour assurer un dialogue entre un marché final et la filière pour mieux anticiper les besoins.

- Le lin pénètre tous les segments de marché, avec cependant un positionnement naturel et des perspectives de croissance plus marquées sur les marchés premium et haut de gamme.

Un positionnement et une stratégie déjà enclenchées par l’Alliance du Lin et du Chanvre Européens dans son plan d’actions opérationnel avec les marques et la distribution.

Chiffres clés de la production de fibres de Lin

-

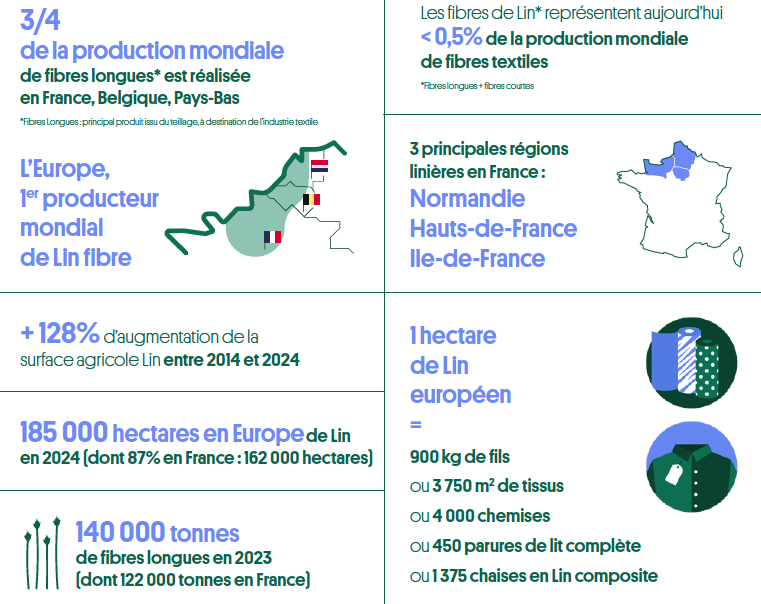

L’Europe est le 1er producteur mondial de Lin fibre

¾ de la production mondiale de fibres longues (principal produit issu du teillage, à destination de l’industrie textile) est réalisée en France, Belgique, Pays Bas - +133 % d’augmentation de la surface agricole Lin entre 2010-2020

- 150 000 ha de Lin cultivés en Europe en 2023 (dont 87% en France : 131 000 ha)

-

152 000 tonnes de fibres longues produites en 2022

(dont 125 000 tonnes en France)

- Les fibres de Lin (fibres longues + fibres courtes) représentent aujourd'hui < 0.5% de la production mondiale de fibres textiles

-

3 principales régions linières en France : Normandie, Hauts-de-France et Ile-de-France.

- En 2023, ces 3 régions représentaient 80% de la surface cultivée européenne, soit 131 000 ha de lin.

- En 2022, elles ont produit 125 000 tonnes de fibres longues.

* Le teillage est l’opération de séparation de toutes les composantes de la paille de Lin : fibres courtes, fibres longues, anas, graines, par broyage et battage mécaniques. Le terme désigne aussi l’unité industrielle où se réalise l’opération.

**La fibre des teillages du nord-ouest européen est certifiée European Flax™ garantissant une fibre végétale, issue d'une agriculture respectueuse de l'environnement, sans irrigation hors circonstances exceptionnelles, ni OGM.

Production du Chanvre textile européen

Chiffres clés de la production de fibres de Chanvre

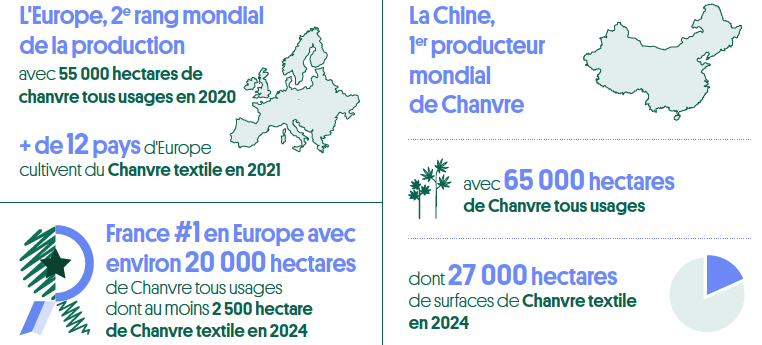

- L'Europe est le deuxième producteur mondial de Chanvre avec 55 000 ha de Chanvre tous usages cultivés en 2020

- Plus de 12 pays européens cultivent du Chanvre textile

- La France est le premier producteur en Europe avec 21 700 ha de Chanvre tous usages, dont 10% estimés en Chanvre textile en 2022

- La Chine est le 1er producteur mondial de Chanvre avec 65 000 ha de Chanvre tous usages dont 12 000 ha de surfaces de Chanvre textile en 2021.

Précédents communiqués d'information lin et chanvre

L'Alliance publie régulièrement des communiqués d'informations sur les évolutions du marché du lin fibre et de la production du chanvre textile :

2025 - Marché de la fibre de lin et production du chanvre textile : Consulter les communiqués d'information 2025

2024 - Marché de la fibre de lin et production du chanvre textile :

Consulter les communiqués d'information 2024